随着工业周期苏醒,�,�,,,�,,宏观面回暖加持,�,�,,,�,,2016年四序度最先聚酯工业体现红火,�,�,,,�,,质料市场更是创下年内高点。。�。�。。�。�。�。那么新的一年聚酯质料市场是否能再续绚烂,�,�,,,�,,市场又将泛起出哪些转变,�,�,,,�,,或者有没有哪些关注点呢�???�?�??笔者将从宏观逻辑到下游需求及质料供应切入剖析:

宏观逻辑:5-6月能化商品以致工业品做多逻辑或将泛起拐点

现在对商品市场持向好预期的理由基本为以下3点。。�。�。。�。�。�。第一,�,�,,,�,,人民币贬值,�,�,,,�,,利好中国商品(以人民币计价的商品)涨价。。�。�。。�。�。�。

图一:人民币汇率K线图

图二:美元指数K线图

从手艺上图形来看,�,�,,,�,,人民币和美元指数均在5浪4 的调解修正中,�,�,,,�,,5浪4修正竣事后从手艺海浪剖析来看应该尚有5浪5上升,�,�,,,�,,5浪5的高点团结美元6月加息概率高(现在市场预期在16年12月加息事后,�,�,,,�,,美联储预计17年有三次加息,�,�,,,�,,但现在市场预期17年3月加息概率不高,�,�,,,�,,高概率的是17年6月)。。�。�。。�。�。�。别的,�,�,,,�,,特朗普迩来言论说美元过强倒运美国经济以及在其执政后要把中国定为汇率使用国,�,�,,,�,,大国商业较量中可能会导致美元恒久走贬,�,�,,,�,,人民币恒久走升,�,�,,,�,,并且我国央妈多次强调人民币缺乏恒久贬值的基础。。�。�。。�。�。�。

图三:美元指数周期性走势图

或许是历史的巧合,�,�,,,�,,共和党时代下美元指数一连走低,�,�,,,�,,特朗普执政后美元市场又是否将重演�???�?�??!

第二,�,�,,,�,,基建推动,�,�,,,�,,PPP以及地产投资。。�。�。。�。�。�。PPP库存储量大,�,�,,,�,,加上政策是扩大财务支出,�,�,,,�,,因此17年PPP高投资增速将一连,�,�,,,�,,可是民间正在热议的殒命税率对降税减费呼声渐高,�,�,,,�,,这些恒久来年都会导致财务赤字恶化:而地产投资增速按统计剖析来看,�,�,,,�,,地产投资增速下降往往滞后房地产销售下降约8个月,�,�,,,�,,而16年9月尾众多都墟市中出台调控房地产政策,�,�,,,�,,16年10月房地产销售泛起显着降速,�,�,,,�,,按此预期地产投资增速显着下降或可能泛起17年年中左右。。�。�。。�。�。�。

第三,�,�,,,�,,能化商品源头石油减产,�,�,,,�,,而OPEC减产协议仅签到今年6月份,�,�,,,�,,而6月以后会否续签不确定。。�。�。。�。�。�。因此能化商品宏观做多逻辑可维持到二季的5-6月份。。�。�。。�。�。�。从宏观面来看,�,�,,,�,,2017上半年聚酯质料市场名堂相对乐观,�,�,,,�,,只是现在两者价钱重心均演绎至高位,�,�,,,�,,春节前后市场更需审慎理智看待。。�。�。。�。�。�。而年中以后,�,�,,,�,,市场的风儿吹向何方,�,�,,,�,,原油冻产是否执行仍是未知数,�,�,,,�,,一起且行且珍惜。。�。�。。�。�。�。

另外,�,�,,,�,,钢煤等供应侧刷新等直接导致煤制MEG本钱上升,�,�,,,�,,同时人民币贬值和大宗商品的涨价导致了聚酯上下游产品间接本钱的上升,�,�,,,�,,如包装、运费等的上升。。�。�。。�。�。�。

下游需求:聚酯产能恢复,�,�,,,�,,需求支持强劲

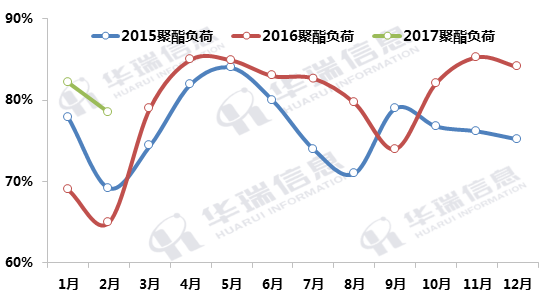

2016年下半年以来,�,�,,,�,,聚酯产品市场库存偏低,�,�,,,�,,长丝效益一连丰富,�,�,,,�,,价钱坚挺以致上推,�,�,,,�,,泛起了几年以来难堪一见的强势态势,�,�,,,�,,邻近年关聚酯开工负荷依旧维持在80%周围。。�。�。。�。�。�。

图四:2015-2017年聚酯负荷走势图

随着工业周期的恢复,�,�,,,�,,聚酯市场相对占有高点,�,�,,,�,,整体开工负荷较往年显着好转。。�。�。。�。�。�。2017年聚酯开工负荷在极洪流平上依旧优于往年同期。。�。�。。�。�。�。别的2017年聚酯产能投放依旧维持平稳增添。。�。�。。�。�。�。据相识,�,�,,,�,,2017年上半年聚酯市场新增产能投放将在100-150万吨周围,�,�,,,�,,加上放弃产能的恢复生产,�,�,,,�,,预计上半年产能增添在250-300万吨周围。。�。�。。�。�。�。

质料供应:上半年PTA-MEG供需名堂依旧趋紧

从PTA市场来看,�,�,,,�,,上半年基本面名堂体现相对乐观。。�。�。。�。�。�。虽有远东140万吨以及蓬威90万吨装置重启妄想,�,�,,,�,,但装置乐成至运行稳固尚需时日。。�。�。。�。�。�。同时逸盛220万吨的pta装置,�,�,,,�,,以及375万吨的pta装置或将举行磨练,�,�,,,�,,两者效应基本抵消。。�。�。。�。�。�。值得关注的是,�,�,,,�,,2017年二季度PX装置磨练在687万吨,�,�,,,�,,而同期的2015年和2016年划分是438万吨和452万吨,�,�,,,�,,2017年二季度的磨练力度是远超2015年和2016年的,�,�,,,�,,这将对PTA的上涨提供有利的契机。。�。�。。�。�。�。

从手艺上图形来看,�,�,,,�,,TA05合约现在在运行C4浪呈收敛三角型,�,�,,,�,,C2浪修正呈平底三角型,�,�,,,�,,预计TA05合约竣事C4调解的时间可能在2月下旬之3月初之间竣事调解,�,�,,,�,,之后走出上升趋势,�,�,,,�,,中性预计C5高点可能泛起在筹码压力下轨与半对数0.382位之间,�,�,,,�,,乐观一点须工业面有好比大PX或大PTA装置泛起意外故障长时间不可恢复生产的重大利好,�,�,,,�,,才可能到7000周围的筹码压力上轨。。�。�。。�。�。�。正常来作中性预期,�,�,,,�,,C5竣事时间也可能05合约交割前后。。�。�。。�。�。�。PTA期货 价钱高点可能泛起在05合约交割前后。。�。�。。�。�。�。

图五:PTA手艺走势图

从MEG市场来看,�,�,,,�,,上半年市场仍处于供需紧平衡状态,�,�,,,�,,MEG供应端未见显着恢复。。�。�。。�。�。�。一方面,�,�,,,�,,受2016年全球市场产出缩量影响,�,�,,,�,,年尾受清罐以及套利因素影响的部分MEG货源虽有抵港妄想,�,�,,,�,,但总体数目相对有限。。�。�。。�。�。�。另一方面,�,�,,,�,,上半年MEG装置磨练较为集中,�,�,,,�,,供应商多举行基本合约量供应,�,�,,,�,,现货量增补有限。。�。�。。�。�。�。可是现在中国市场的MEG价钱已经处于高位,�,�,,,�,,不扫除下半年随着装置磨练竣事,�,�,,,�,,市场货源将中国市场集中。。�。�。。�。�。�。

图六:上半年MEG装置磨练列表

企业名称 | 装置地点 | 涉及产能(万吨) | 磨练妄想 |

上海石化2# | 上海 | 38 | 2017年4月 |

扬子石化 | 南京 | 30 | 2017年5月 |

壳牌 | 新加坡 | 90 | 2017年2月 |

韩国三星-道达尔 | 韩国 | 12 | 2017年5月 |

韩国LG 大山 | 韩国 | 12.5 | 2017年4月 |

韩国乐天大山2# | 韩国 | 40 | 2017年3月 |

KPIC | 韩国 | 18.5 | 2017年4月 |

台湾中纤3号 | 台湾 | 20 | 2017年2月 |

台湾南亚2号(中纤合资) | 台湾 | 36 | 2017年2月 |

Sharq2 | 沙特 | 45 | 2017年4.5月 |

farsa | 伊朗 | 40 | 2017年2.3月 |

JUPC | 沙特 | 70 | 2017年1月尾 |

JUPC | 沙特 | 64 | 2017年2月 |

从手艺上图形来看,�,�,,,�,,MEG周KD已经死叉但还没有显着启齿,�,�,,,�,,仍属于在80以上的钝化,�,�,,,�,,周KD高位钝化且处在死叉状态则周K运行多以高位震荡高位钝化且处在金叉状态则维持上升走势。。�。�。。�。�。�。可是从5 周均线扣抵看,�,�,,,�,,本周5周均线仍然处在上升状态,�,�,,,�,,但下周5周均线扣抵最高的那根周阳线收盘价,�,�,,,�,,即扣抵最高位,�,�,,,�,,5周均线将由升转降,�,�,,,�,,下降的均线将失去支持作用,�,�,,,�,,再说调解修正或许率呈ABC三段式,�,�,,,�,,A段调解一连了8 个生意日,�,�,,,�,,现在仍在B段反弹中运行,�,�,,,�,,当5周均线下弯失去支持作用后或许能走出C段调解去寻找仍处在上升状态的10周均线或20日线的支持,�,�,,,�,,一旦走出C段周KD将扩口运行至80以下,�,�,,,�,,运行至80以下就不是钝化的看法了。。�。�。。�。�。�。可是MEG从整体浪型上看,�,�,,,�,,现在处在大4 浪修正中,�,�,,,�,,4浪修正竣事后配合下游旺季及春节后聚酯负荷的回升,�,�,,,�,,上半年还新产能及放弃聚酯产能共约300万吨将恢复生产,�,�,,,�,,以及上半年亚洲部分MEG装置仍然有磨练妄想等来看,�,�,,,�,,MEG指数仍会有或许率走出5浪上升,�,�,,,�,,大5 浪上升的二个压力位第一个是13年8月高点8558,�,�,,,�,,一个是电子盘上市以来次高点9198,�,�,,,�,,这二个压力位是大5 浪运行主高点的区间值。。�。�。。�。�。�。

图七:MEG周度K线走势图